Sincerando el aporte tributario de la minería

Sincerando el aporte tributario de la minería https://redextractivas.org/wp-content/uploads/2020/10/mineria_peru_2-1024x582.jpeg 1024 582 RLIE https://redextractivas.org/wp-content/uploads/2020/10/mineria_peru_2-1024x582.jpegPodríamos dividir la evolución de los ingresos fiscales de los últimos tiempos de la siguiente manera: un período de incremento importante entre los años 2003-2012, debido al alza del precio internacional de los minerales que exportamos (bonanza minera); una preocupante contracción desde 2014 hasta incluso 2017, cuando precisamente cae el precio de los metales; y una ligera recuperación durante 2018-2019, explicada por la entrada en producción de algunos proyectos mineros de cobre, sumado a la recuperación -aunque inestable- del precio de algunos metales.

En cifras reales, los ingresos tributarios netos del Gobierno Central se contrajeron en -8,6% en 2015; -4,4%, en 2016; y -1,3% en 2017. Durante 2018 y 2019, la recuperación fue de 13,8% y 3,5%, respectivamente (Sunat, 2020). El resultado positivo de este último año estuvo influenciado por la recuperación de una deuda tributaria que el grupo Odebrecht tenía con la Sunat por S/ 508,1 millones (MEF, 2020).

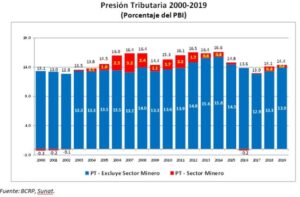

¿Qué pasó con el aporte de la minería? Como hemos señalado, durante el presente siglo, los años de mayor presión tributaria calzan muy bien con el período de la bonanza minera, llegando a alcanzar hasta un máximo de 16,5% durante 2012 (ver gráfico). Por su parte, el aporte del sector minero sumó a la presión tributaria hasta 3,2 puntos porcentuales adicionales el año 2007.

Terminado el período del alza sostenida del precio de los metales, la minería ha retomado su contribución marginal, con una participación incluso negativa durante 2016, reproduciendo así el comportamiento que la ha caracterizado en el largo plazo. Durante 2019, la presión tributaria se situó en 14,4% el porcentaje más bajo registrado durante la última década y el aporte de la minería ha sido de apenas el 0.4%.

Está claro que si la bonanza minera no ocurría, la presión tributaria no hubiese experimentado mayores cambios. Es decir, en la mayor presión tributaria registrada en el período del súper ciclo de precios de los minerales, no tuvo nada que ver la política tributaria que se manejó prácticamente en piloto automático: simplemente, cosechamos lo que la naturaleza y la economía mundial colocaron a nuestra disposición. Ni un atisbo de reforma tributaria; tampoco se quiso luchar contra la evasión y la elusión tributaria; menos aún nos atrevimos a aplicar el impuesto a las sobre ganancias mineras. Simplemente, puro piloto automático.

La correlación entre PBI y recaudación tributaria es muy estrecha. Ello implica que, en la actual coyuntura que vive el país y el mundo, sorprendidos por la pandemia COVID-19 cuyos efectos socioeconómicos son de magnitud, los ingresos fiscales se verán seriamente afectados. De hecho, durante el primer semestre de 2020, la economía peruana ha entrado en recesión, con una contracción del PBI en -17,4% y una recaudación neta[1] que se ha desplomado en -21,3%, en ambos casos en términos reales y con respecto a similar período de 2019.

Sin discusión, el inicio de la pandemia y su impacto en la economía del país abre una nueva etapa en la evolución de la tributación que habrá que observar con atención. Todo indica que en el actual contexto el aporte tributario de la minería seguirá siendo marginal y no permitirá robustecer la capacidad operativa del Estado peruano.

[1] Tributos internos más tributos aduaneros, se restan las devoluciones.