Las materias primas: ¿en qué momento estamos?

Las materias primas: ¿en qué momento estamos? https://redextractivas.org/wp-content/uploads/2021/06/minerales-peru_auto_x2-1024x582.jpg 1024 582 RLIE https://redextractivas.org/wp-content/uploads/2021/06/minerales-peru_auto_x2-1024x582.jpgJosé de Echave C., CooperAcción

Como se sabe, en el período 2002-2013 vivimos un auge importante de los precios de las materias primas. El denominado súper ciclo de precios de las materias primas entusiasmó a más de uno y hasta un ex Ministro de Economía se animó a afirmar que habíamos entrado a una suerte de ciclo largo que proyectaba podía durar varias décadas.

Sin embargo el súper ciclo terminó el año 2013, aunque hay que reconocer que fue uno de los períodos más extensos de precios favorables para las materias primas que se haya vivido; por ejemplo, en el caso de los minerales,fue más importante que el que se tuvo en la década del 50 del siglo pasado. Ahora bien, el fin del súper ciclo no significó una caída abrupta de los precios de todas las materias primas a los niveles previos: en el post súper ciclo, por ejemplo,el precio del cobre o del oro nunca alcanzaron los niveles deprimidos de los años 2000 o 2001[1].

Como era de esperar, el fin del súper ciclo afectó fuertemente los niveles de crecimiento de América Latina, donde los commodities constituyen en promedio un 74% de las exportaciones y, por lo tanto, tienen un impacto directo en la balanza de pagos de los países. El post súper ciclo fue en toda la región sinónimo de desaceleración económica.

Terminado el período de bonanza se abrieron varias discusiones en la región: ¿qué tanto se aprovechó el súper ciclo? ¿Comenzamos a diversificar nuestras economías o nos volvimos más dependientes de las materias primas? ¿Guardamos pan para mayo? ¿Capturamos adecuadamente la renta de las materias primas?

Además, siendo conscientes de la excepcionalidad de estos períodos de precios altos, también quedó flotando la interrogante sobre cuándo se volvería a vivir una etapa similar y, por ejemplo, si corregiríamos varios de los errores cometidos.

¿Cómo caracterizamos el momento actual?

¿Los vientos favorables de precios altos de las materias primas han regresado en medio de la pandemia y la crisis global? Es importante reconocer que desde el último trimestre del año pasado, hemos entrado a un nuevo momento que, por el momento, se debe mirar con cautela. Lo cierto es que el índice general que elabora el Fondo Monetario Internacional a partir del precio de 68 materias primas, muestra una subida en promedio de 12.3% en el primer trimestre del presente año.

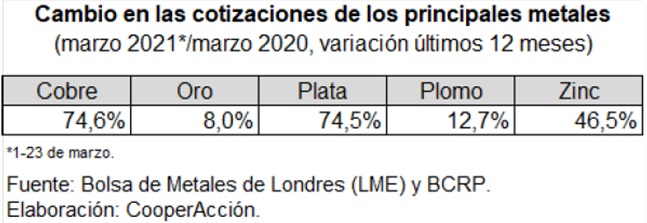

Una diferencia con el proceso previo (2002-2013), es que el comportamiento de las materias primas muestra evoluciones dispares. Por ejemplo, mientras que el índice de alimentos ha aumentado en 15.7% y el de energía (gas natural y propano, carbón y petróleo) todavía muestra una caída en relación a los precios de 2018, el de los metales básicos registra un alza de 49%: el cobre, zinc y en menor medida el plomo, entre otros, presentan subidas importantes, incluso en algunos casos batiendo los récords del período del súper ciclo.

¿Qué es lo que viene provocando que algunas cotizaciones superen los niveles del súper ciclo en medio de la pandemia? Son varios los factores que se pueden identificar: en primer lugar la rápida recuperación de algunas economías, como es el caso de China que, después de mucho tiempo, ha comenzado a registrar crecimientos de dos dígitos en el primer trimestre del año; luego la menor oferta mundial por la paralización de varias minas en operación que tuvieron que reducir sus operaciones el año pasado; el avance lento de nuevos proyectos mineros, a lo que se le añaden problemas de financiamiento y; una proyección de una mayor demanda, sobre todo de metales de base.

Ahora bien, ¿se puede proyectar cuánto puede durar el actual ciclo favorable de precios, por ejemplo de los minerales? Difícil hacer una proyección seria sobre todo por la variable pandemia, aunque organismos como el Banco Mundial señalan que los precios de las materias primas se mantendrán en los actuales niveles en lo que resta del 2021. Sin embargo, en la medida que el virus siga sin ser controlado, los riesgos de rebrotes en varias regiones en el mundo seguirán siendo una amenaza para la salud y la economía global. Lo que sí se puede proyectar es que una vez superada la pandemia, se producirá un ciclo importante de recuperación de la economía global que va a arrastrar favorablemente los precios de las materias primas.

¿Qué hacer?

¿Cómo enfrentar el actual contexto y, sobre todo, cómo prepararnos para aprovechar de la mejor manera una eventual recuperación sostenida de los precios de los minerales? ¿Qué cosas habría que corregir y cómo evitar el riesgo de repetir el piloto automático del pasado reciente?

En medio de una situación complicada, con una economía peruana fuertemente golpeada por la pandemia y una drástica caída de los ingresos fiscales, la recuperación que se viene dando de los precios de los minerales, es una buena noticia. No hay que olvidar que si bien hace apenas unos años duplicamos la producción de cobre en el Perú, esto no se tradujo en un incremento del aporte tributario proveniente del sector minero, debido a que las empresas han estado recuperando sus inversiones.

Habiendo terminado en la mayoría de casos el período de recuperación de las inversiones y con el actual nivel de precios del cobre y de otros minerales, el aporte tributario de la minería puede aumentar sustantivamente a partir del próximo año. Nuevamente cabe preguntar si se va a seguir aplicando el piloto automático -como ocurrió en el período 2002-2013- o se hacen algunos ajustes.

¿Qué se puede hacer para mejorar la participación del Estado en la renta minera? A nuestro modo de ver hay dos vías para darle al Estado peruano la flexibilidad que tienen otros países para regular actividades como la minería y mejorar la participación de la renta extractiva. La primera posibilidad sería derogar el Art. 62 de la Constitución de 1993 que protege los convenios de estabilidad tributaria. El país y el contexto actual son completamente diferentes al que teníamos a principios de la década del 90 y estos mecanismos ya no se justifican. Varios países con una importante actividad minera, como Australia, México, Brasil, Canadá, entre varios otros, no tienen este tipo de convenios.

Una segunda vía sería modificar el régimen contributivo de la minería para que la recaudación sea mayor y esté mejor alineada con los ciclos de los precios de las materias primas. Por lo tanto, de lo que se trata es de implementar instrumentos fiscales alternativos -o complementarios- que permitan al Estado participar de manera progresiva en las utilidades extraordinarias del sector.

Un primer instrumento fiscal podría ser una regalía que se aplique sobre el valor de producción o de las ventas en vez de sobre la utilidad operativa, como sucede con la regalía actual. ¿Qué ventaja trae esto? Primero, le genera ingresos al fisco desde el comienzo de la producción (y sin demora, lo que trae además un alivio para cubrir las expectativas que genera la llegada de un proyecto minero a una región, que si no aporta beneficios se puede traducir en malestar y conflictividad social); segundo, anula la utilidad de elevar los costos deducibles para pagar menos impuestos. Este tipo de regalía se aplica en el caso de Las Bambas (regalía contractual) y no ha sido ningún impedimento para que el proyecto se desarrolle.

El otro instrumento fiscal podría ser la creación de un impuesto sobre las rentas de recursos naturales -o RRT- que solo considera los flujos netos de efectivo. Por eso, los costos de exploración, el desarrollo y la explotación de los yacimientos se deducen de manera total e inmediata de los ingresos. El RTT se aplica cuando el flujo de caja de un proyecto minero se vuelve positivo, luego de haber alcanzado una tasa mínima de retorno.

El RRT (impuesto sobre las rentas de recursos naturales) busca generar una mayor recaudación durante los ciclos de mayor rentabilidad, los que típicamente coinciden con períodos de precios altos de los minerales. Pocos saben que ésta es una propuesta hecha por una misión del Departamento de Asuntos Fiscales del FMI en el año 2006, que señaló que el régimen fiscal aplicado en ese momento en la minería peruana no era “suficientemente progresivo en su estructura” y recomendó la aplicación del RRT para “capturar una participación más alta de la renta minera”.

El RRT se aplicaría además del Impuesto a la Renta de 3ra Categoría y de la Regalía, y de alguna forma reemplazaría al Impuesto Especial Minero, creado al inicio del gobierno de Humala. El Gravamen Especial Minero continuaría existiendo en la medida que existan empresas con convenios de estabilidad tributaria que se nieguen a pagar regalías y judicialicen esas obligaciones a fin de no pagarlas.

El debate sobre el tema tributario y la minería está abierto y esperamos que estos temas puedan ser considerados por las dos fuerzas políticas que han pasado a la segunda vuelta.

[1] En los primeros años del siglo XXI la onza de oro llegó a estar a US$270 y la libra de cobre a US$ 0.70 ctvs.