Descripción

Mensajes clave

- Al inicio del 2021, Perú enfrenta una “segunda ola” de contagios de COVID-19, junto con una crisis económica y una situación política tensa tras una crisis en noviembre del 2020 y en plena campaña electoral.

- Durante el 2020, Perú registró una de las tasas de mortalidad por COVID-19 más altas del mundo, una de las mayores caídas en la tasa de empleo y el producto interno bruto (PIB) en la región y graves aumentos de la pobreza.

- La sólida situación macroeconómica anterior a la pandemia le permitió al gobierno asumir una deuda significativa para financiar su plan de recuperación de la pandemia de USD 39,000 millones a bajas tasas de interés.

- En Perú, la crisis ha afectado más al sector hidrocarburos que al sector minero. La producción de minerales se ha recuperado rápidamente, mientras que la producción de petróleo continúa cayendo.

- Las organizaciones de la sociedad civil en Perú están preocupadas por los cambios en el marco legal del sector minero y anuncios que supondrían debilitamiento de los estándares ambientales y sociales, en especial, los relacionados con la consulta previa a las poblaciones indígenas.

- En el sector hidrocarburos de Perú, las empresas están presionando para reducir las tasas de regalías y otras medidas para atraer más inversiones. Los cambios en la legislación también podrían incluir la reducción de los estándares sociales y ambientales en este sector.

A pesar de haber adoptado estrictas medidas de cuarentena desde el inicio del brote del coronavirus, al final del 2020, la tasa de mortalidad por Covid-19 del Perú era la tercera más alta en el mundo, con 114 fallecidos por cada 100,000 personas. Sin embargo, a inicios del 2021 la mortalidad en otros países del mundo ha aumentado más que la peruana y el país ha salido de los primeros lugares en este indicador. No obstante, las tasas de contagio y muerte por Covid-19, así como la caída en el acceso a atención médica crítica están en aumento en lo que se interpreta como una “segunda ola” luego de una reducción del contagio en el último trimestre del 2020. Esta situación se suma a una tensa situación política por las repercusiones de la crisis política en noviembre del 2020. El 9 de noviembre, el Congreso destituyó al entonces presidente Martín Vizcarra y nombró al presidente del Congreso, Manuel Merino, como presidente interino de la nación. Tras este nombramiento, hubo manifestaciones multitudinarias contra el gobierno de Merino. Las encuestas mostraron que el 90 por ciento de la población se oponía a la vacancia de Vizcarra.

Las manifestaciones, que duraron más de una semana, fueron las más grandes que el país había visto en décadas. La respuesta violenta de la policía produjo la muerte de dos jóvenes y más de un centenar de personas heridas. Esto, a su vez, condujo a la renuncia de Merino, lo que dejó al país temporalmente sin presidente, hasta el nombramiento por el Congreso de un nuevo presidente: Francisco Sagasti. A pesar de la crisis suscitada por las nuevas medidas del gobierno para reformar las fuerzas policiales, a principios de diciembre retornó una relativa calma cuando el Legislativo dio su voto de confianza al nuevo gabinete. Esta relativa calma continúa al inicio del 2021, pero el país ha entrado a una campaña electoral para las elecciones generales previstas para abril de 2021.

Además, las fuerzas políticas que promovieron la vacancia, que han sido descritas como una “coalición de los corruptos”, siguen aprobando activamente leyes económicas controvertidas y amenazando la estabilidad del gobierno.

Impacto económico

El plan económico del gobierno peruano para enfrentar la emergencia por la pandemia durante el 2020, fue de más de USD 39,000 millones, uno de los más grandes de la región. Tuvo dos componentes principales: medidas para mitigar la emergencia sanitaria y medidas para promover la recuperación económica. Los datos publicados por el Ministerio de Economía y Finanzas muestran de forma actualizada la ejecución de cada uno de los componentes del plan.

Durante 2020, la deuda pública de Perú aumentó del 26.8 por ciento del PIB de 2019 al 35.4 por ciento. La mayor parte del plan de recuperación económica de este año se financió a través de préstamos, luego de que el gobierno retirara casi el total de los USD 5,000 millones de ahorro del Fondo de Estabilización Fiscal y lo depositara en la cuenta del Tesoro. La sólida posición macroeconómica de Perú permitió que hubiera demanda de bonos del gobierno a lo largo de todo el 2020 y que las tasas de interés fueran relativamente bajas, incluida una venta, en noviembre, de USD 4,000 millones en bonos con un plazo de vencimiento a 101 años, con tasas mínimas históricas. El presupuesto aprobado para 2021 implica un incremento adicional de la deuda pública del 35.4 por ciento del PIB al 38 por ciento.

En abril de 2020, el PIB del país cayó un 39.2 por ciento, comparado con el mismo mes del año anterior, y continuó cayendo, aunque a menor ritmo. La caída del PIB entre enero y noviembre de 2020, comparado con el mismo periodo en 2019, fue del 12.4 por ciento. El Ministerio de Economía y Finanzas estima que la caída del PIB en 2020 será del 12 por ciento, pero es optimista respecto a una recuperación en 2021, con un pronóstico de incremento del 10 por ciento del PIB.

A pesar de la calificación crediticia positiva y el acceso a financiamiento, la magnitud de la caída de Perú en el 2020 evidencia profundas grietas en el “milagro económico peruano”. El sistema sanitario se encontraba en estado precario, mientras que la naturaleza informal de los medios de subsistencia de muchos peruanos hizo que muchos tuvieran que seguir trabajando a pesar de la cuarentena. La Comisión Económica para América Latina y el Caribe (CEPAL) estima que la pobreza en Perú aumentó del 16.5 por ciento en 2019 al 25.8 por ciento en 2020, y la pobreza extrema, del 3.7 por ciento al 7.6 por ciento, uno de los mayores incrementos en la región.

Impacto en el sector minero

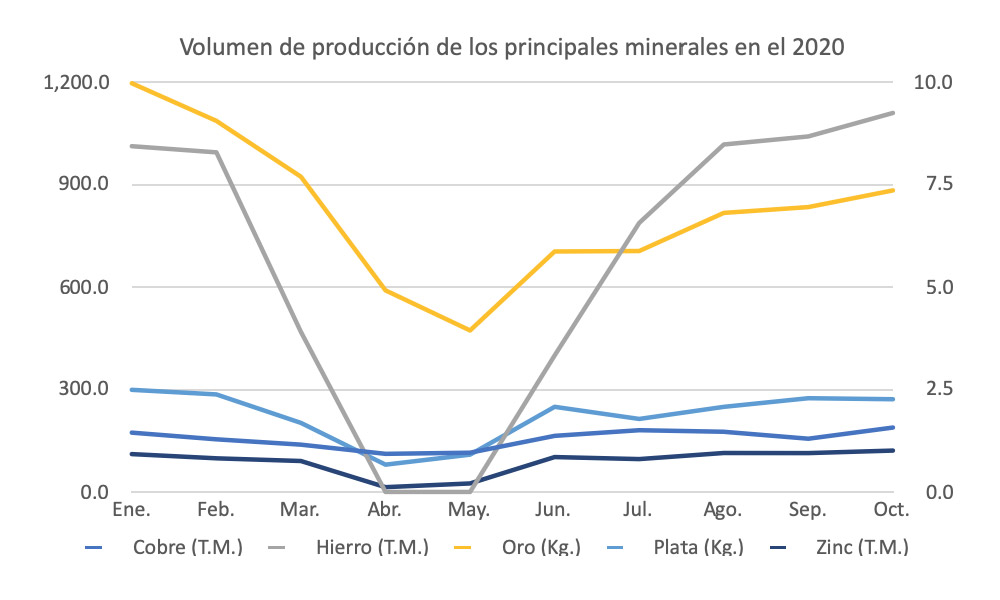

Si bien el gobierno definió a la minería como un sector prioritario y le permitió continuar operando durante la cuarentena, gran parte de las empresas mineras detuvieron o restringieron sus operaciones por consideraciones sanitarias, limitaciones logísticas y resistencia social, lo que causó una abrupta caída de la producción en marzo y abril. Sin embargo, las empresas retornaron rápidamente a sus operaciones habituales y, en julio, el 90 por ciento de las empresas había vuelto a su capacidad plena de producción. En octubre, como se muestra en el gráfico siguiente, la producción de la mayoría de los principales minerales del país había vuelto a los niveles anteriores a la pandemia.

Fuente: Banco Central de Reserva del Perú – BCRP, Nota Semanal, 14 de enero del 2020.

Los volúmenes de oro se muestran en el eje derecho, los demás minerales en el eje izquierdo.

Aun así, entre enero y octubre de 2020, la producción de algunos minerales fue menor que la del mismo periodo del año anterior. Por ejemplo, la producción de cobre fue 15.1 por ciento menor, mientras que la de oro bajó un 34.7 por ciento.

Las exportaciones de minerales se han ido recuperando lentamente desde mayo, luego de la abrupta caída en abril del 57 por ciento, comparada con el mismo mes del año anterior. Las exportaciones aún no han alcanzado los niveles anteriores a la pandemia, y las exportaciones de noviembre se volvieron a contraer, lo que sugiere que la recuperación de los ingresos por exportaciones tomará algún tiempo. La pandemia también ha impactado en los ingresos fiscales: entre enero y diciembre de 2020, los ingresos fiscales provenientes de la minería fueron un 27.4 por ciento más bajos que los del mismo periodo en 2019.

En suma, las operaciones y la producción del sector minero han tenido una rápida recuperación. Sin embargo, los efectos de la pandemia han sido intensos y son visibles en el nivel de las exportaciones y los ingresos fiscales. Las perspectivas para 2021 parecen positivas con el inicio de la construcción de cinco nuevos proyectos y el comienzo de la fase de producción de dos proyectos. Además, con la recuperación de la demanda y de los precios internacionales, las exportaciones y las utilidades de las empresas podrían volver a la normalidad también.

Si bien el sector minero nacional parece estar superando los efectos de la pandemia, las repercusiones de 2020 en las zonas productoras continuarán hasta 2021. Las transferencias subnacionales de ingresos provenientes de la minería, el llamado “canon minero”, se compone del 50 por ciento de los pagos de impuesto a la renta del año anterior. Esto quiere decir que, si bien las transferencias a los gobiernos subnacionales en 2020 no tuvieron caídas significativas, estas sí caerán en 2021 como reacción tardía a la crisis. Las transferencias específicas a cada región dependen de los resultados de la empresa o empresas que allí operan.

Un análisis realizado por el Grupo Propuesta Ciudadana (GPC), utilizando datos de las empresas que cotizan en la bolsa, arroja alguna luz sobre casos concretos. Por ejemplo, para la región sureña de Arequipa, donde el principal proyecto minero es la extracción de cobre de Cerro Verde, los efectos de la paralización de la producción han sido dramáticos: una caída del 98 por ciento en las utilidades en el primer semestre de 2020. Esto anuncia ya transferencias significativamente más bajas por el canon para Arequipa. Por otro lado, las ganancias de Southern Peru Copper Corporation solo fueron un 15 por ciento menores en la primera mitad de 2020, comparadas con las de 2019, lo que significa que la caída de las transferencias no será tan extrema en el 2021 para las regiones de Moquegua y Tacna, donde opera. GPC calcula que la caída de las transferencias de canon minero en el 2021 será del 33 por ciento en promedio en todas las regiones productoras.

Impacto en el sector hidrocarburos

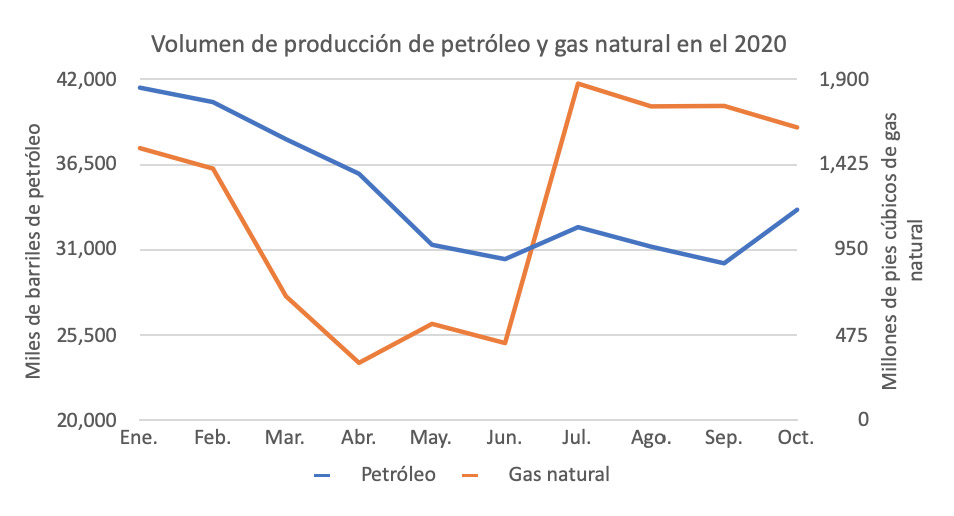

El impacto de la pandemia en el sector hidrocarburos del Perú ha sido más fuerte que en el sector minero. Y dentro del sector hidrocarburos, el petróleo se ha visto más afectado que el gas natural.

El Perú produce petróleo y gas en la costa norteña, en alta mar y en la región amazónica. Como con la minería, se permitió que las operaciones de hidrocarburos continuaran durante la cuarentena, pero la mayoría de empresas detuvieron o redujeron su producción por consideraciones sanitarias, problemas logísticos y resistencia social.

Lo que ha agravado el impacto de la pandemia en el petróleo ha sido la abrupta caída de la demanda y los precios internacionales, así como la lenta recuperación de los precios y de la producción nacional. De hecho, la producción de gas natural superó en julio los niveles anteriores a la pandemia, mientras que a fines de 2020 la producción de petróleo continúa cayendo. Comparada con el mismo periodo de 2019, la producción de petróleo y gas natural entre enero y octubre del 2020 cayó un 34.7 por ciento y un 14 por ciento, respectivamente. Asimismo, 15 de los 26 proyectos en marcha solicitaron su suspensión por fuerza mayor; la mayoría contratos de exploración. Las empresas no han perforado ningún nuevo pozo en la segunda mitad del año. Esto significa que las inversiones en nuevos proyectos en el sector han colapsado.

Las exportaciones de hidrocarburos, entre enero y noviembre de 2020, también han caído significativamente, comparadas a las del año anterior. El valor de las exportaciones de petróleo disminuyó en un 62.5 por ciento, mientras que las de gas natural en un 32.6 por ciento. Finalmente, los ingresos fiscales cayeron en un 38 por ciento respecto a 2019, mientras que los pagos por regalías, que son más significativos económicamente para el sector, cayeron en un 51 por ciento comparados con el nivel del 2019.

Así como en la minería, los gobiernos subnacionales de las regiones productoras reciben transferencias de una parte de las regalías del petróleo. En este caso, las transferencias son inmediatas luego de la recaudación de las regalías. Por lo tanto, sus ingresos han disminuido, y las regiones productoras de petróleo enfrentan las caídas más severas. Por ejemplo, en la región Loreto, que produce un tercio del petróleo nacional, las transferencias de canon petrolero entre enero y diciembre fueron un 62 por ciento más bajo a las del mismo periodo en el 2019.

Fuente: Banco Central de Reserva del Perú – BCRP, Nota Semanal, 14 de enero del 2020. Para ampliar, haga clic en el gráfico

En este contexto, Perupetro, el regulador de la industria, anunció, en julio, que seguiría con las rondas de licitación de ocho proyectos petroleros cuyos contratos vencen pronto (el primero, en diciembre de 2021). Las tasas de regalía son parte de los términos del contrato de cada proyecto. Por ello, si las negociaciones se llevan a cabo durante la pandemia, con precios del petróleo bajos y un panorama incierto, es probable que las tasas de regalía ofrecidas sean bajas y se mantengan así aún si el sector se recupera en un futuro cercano.

Representantes de la Sociedad Peruana de Hidrocarburos han declarado que ya han conversado con Perupetro sobre modificaciones al marco jurídico de las regalías. También sugieren un cambio en las condiciones para promover la inversión en el sector petrolero a fin de superar la crisis, incluida “la eliminación de barreras burocráticas y la reducción de conflictos sociales”.

El Ministerio de Energía y Minas ha anunciado que está trabajando en una nueva ley de hidrocarburos, que podría incluir cambios para promover la inversión. El Congreso debatió un anterior proyecto de ley en 2018, pero no lo aprobó por preocupaciones respecto a la extensión de la vigencia de los contratos y la asignación de supervisión de impactos ambientales.

Impacto en la gobernanza de los recursos naturales

Tanto desde el gobierno como las empresas mineras han estado dando el mensaje de que la principal forma que tiene el Perú para salir de la crisis es promoviendo más inversiones en este sector. Los que apoyan esta narrativa sugieren que el gobierno debería ajustar el marco jurídico para facilitar y promover la inversión en minería e hidrocarburos.

En el sector minero, ha habido muchos cambios en las reglas y regulaciones, algunos de ellos directamente relacionados con la pandemia, con el objetivo de adecuar los procedimientos para el distanciamiento social y las restricciones de movilidad. Por ejemplo, el Decreto 1500 permite reuniones virtuales de participación ciudadana, exime a las empresas de la obligación de presentar informes de monitoreo social y ambiental basados en trabajo de campo y posterga el pago por sanciones ambientales. La Resolución Ministerial Nº 128-2020-MINEM establece protocolos sanitarios para la minería, incluido el número de trabajadores permitidos en un área determinada y pautas de seguridad. El Decreto Supremo Nº 024-2020-EM establece las disposiciones para la concesión de beneficios mineros durante la emergencia sanitaria.

Pero otros cambios aprobados durante el año van más allá de la pandemia y siguen una tendencia anterior de “simplificar” los requisitos y procedimientos previos a la exploración, incluidas las evaluaciones ambientales y los estándares sociales como la consulta. Entre estos cambios están los Decretos Supremos 019-2020-EM y 020-2020-EM que modifican las regulaciones de protección ambiental para las actividades de exploración minera y las regulaciones generales para los procedimientos mineros. Una de las modificaciones de estos decretos es la aprobación de un permiso ambiental específico: la ficha técnica ambiental. Si no hay fallo o decisión de un regulador en un periodo determinado de tiempo, el permiso se considerará aprobado, es decir, silencio administrativo positivo. Las empresas mineras venían solicitando esta modificación en los últimos meses. Varias organizaciones de la sociedad civil sostienen que estos cambios no son una simplificación de procedimientos sino más bien una reducción y debilitamiento de los estándares sociales y ambientales.

El conjunto de estas medidas indica que el Perú ha emprendido una “carrera a la baja” en la gobernanza de los recursos extractivos. Al mismo tiempo, los actores del sector privado se opusieron al acuerdo de Escazú, una medida que hubiera incrementado las salvaguardas para los defensores ambientales y hubiera fortalecido los estándares ambientales y la transparencia. Otra señal de la carrera hacia el fondo se dio cuando, en junio, el Tribunal Constitucional desestimó el reclamo de inconstitucionalidad de políticas de carrera hacia el fondo aprobadas en el 2015, cuando el gobierno recortó las facultades del organismo de protección ambiental, OEFA.

Asimismo, en junio, la ministra de Economía de entonces declaró que implementaría un proceso virtual de consulta previa para la mina San Gabriel, en la región de Moquegua. Las organizaciones indígenas emitieron un comunicado expresando su oposición y argumentando que esta forma de consulta “no permite un diálogo intercultural en condiciones de igualdad”. El ministro de Energía y Minas descartó luego esta opción, pero los representantes de las empresas mineras insistieron en la importancia de la medida.

Hace poco, el actual ministro de Energía y Minas, nombrado por el presidente Sagasti, anunció que vendrían modificaciones en las reglas para simplificar y acortar los procesos de consulta indígena para la exploración minera. Los miembros del Congreso también han intentado aprobar leyes que debilitan los estándares ambientales y sociales en el sector minero, y podrían seguir haciéndolo hasta el fin de su mandato.

Las organizaciones de la sociedad civil están preocupadas de que estos cambios legales y otros por venir bajarán los estándares ambientes o reducirán los derechos de los pueblos indígenas a participar en las decisiones que afectan sus tierras.

Una mirada hacia adelante

Al inicio del 2021, la incertidumbre sobre el desenvolvimiento de la pandemia y el panorama político continúa. Ya se está viendo un nuevo incremento del contagio de coronavirus, como en varios países vecinos. Y esto viene acompañado de una situación política precaria, una profunda crisis económica, las próximas elecciones y el fenómeno meteorológico de La Niña, que podría desencadenar desastres naturales a lo largo de 2021.

Las organizaciones de la sociedad civil deben continuar el monitoreo y el análisis meticuloso de las propuestas, los proyectos de ley y los cambios en las normas para identificar los peligros y así prevenir una mayor “carrera hacia el fondo”. El tema de la consulta ha surgido con frecuencia; por lo tanto, los sectores de la sociedad civil deben promover un debate informado acerca de los cambios propuestos a la consulta con los ciudadanos.

Los conflictos sociales en torno a la minería también están aumentando. Las denuncias de condiciones laborales injustas son una fuente de conflicto, lo que ha llevado a una huelga general de la Federación Nacional de Trabajadores Mineros, Metalúrgicos y Siderúrgicos del Perú, en diciembre. Otra causa de conflicto es la falta de beneficios económicos para las poblaciones locales durante los años iniciales de las actividades de extracción, cuando las empresas aún no pagan impuesto a la renta (por ejemplo, el caso de la mina de cobre Las Bambas, en Apurímac). Estos conflictos, así como también los relacionados con proyectos nuevos y el temor a los impactos ambientales, se incrementarán, probablemente, mientras el gobierno continúa promoviendo la inversión en este sector.

Un cambio legal que puede ser relevante y que requerirá una revisión exhaustiva es el relacionado con las reglas para la extracción de uranio. La promulgación de estas reglas puede renovar el interés en la extracción de litio, cuyas reservas están junto a reservas de uranio. Esta extracción está actualmente estancada debido a problemas en la fase de exploración, así como por la pandemia. La extracción de litio puede volverse significativa para el Perú, dado el previsto incremento de la demanda en el mediano plazo, impulsado por la necesidad de metales para baterías en la transición energética mundial.

En el sector hidrocarburos, es probable que el debate gire en torno a los cambios en las reglas relativas a las tasas de regalía, y a los procesos de licitación de contratos que están por vencer. Si bien es improbable que el actual Congreso, al que le quedan solo seis meses, debata un nuevo proyecto de Ley de Hidrocarburos, la sociedad civil deberá monitorear todas las propuestas que surjan, así como sus implicancias para una mayor “carrera hacia el fondo”.

La disminución de las transferencias por ingresos en ambos sectores será una cuestión significativa y, posiblemente, una fuente de conflicto.

Además, durante el periodo de campaña electoral, habrá debates y cambios en los que la recuperación económica, probablemente, será prioritaria, y el rol de la minería y los hidrocarburos en esta recuperación, un tema importante. Este contexto puede ser una oportunidad para contrarrestar la narrativa prevaleciente, con un mensaje claro de que la recuperación no puede llegar a expensas de los estándares sociales y las salvaguardas ambientales.

Autor: Claudia Viale, oficial senior para América Latina del Instituto para la Gobernanza de los Recursos Naturales (NRGI).